📢 국민연금 보험료 달라진다! 7월부터 적용되는 새 기준 총정리 💰

안녕하세요, 잡학다식입니다! 🙋♀️ 오늘은 7월부터 바뀌는 국민연금 보험료 기준과 이로 인한 변화에 대해 자세히 알아보려 합니다. 특히 소득 상하위 구간에 속한 분들이라면 꼭 확인하셔야 할 내용이니 끝까지 읽어주세요!

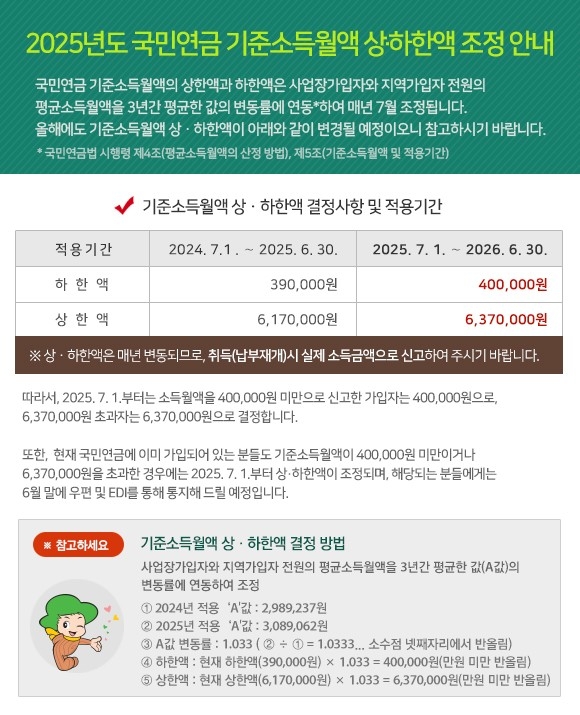

7월부터 국민연금 기준소득월액이 상향 조정되어 월 소득 617만원 초과 가입자는 최대 1만8천원(직장인은 개인부담 9천원) 보험료가 증가합니다. 기준소득월액 상한액은 617만원에서 637만원으로, 하한액은 39만원에서 40만원으로 조정되며, 40만원~617만원 사이 소득자는 변동이 없습니다. 이는 매년 이루어지는 연례적 조정으로 소득수준 변화를 반영하는 절차이며, 현재 보험료가 증가하면 노후 연금액도 늘어나는 긍정적 측면도 있습니다.

국민연금 기준소득월액, 왜 바뀌나요? 🤔

국민연금 보험료 부과 기준인 '기준소득월액'의 상·하한액이 2023년 7월부터 조정됩니다. 이로 인해 일부 가입자들의 보험료가 변동될 예정입니다.

📌 핵심 변경사항

- 상한액: 617만원 → 637만원 (▲20만원)

- 하한액: 39만원 → 40만원 (▲1만원)

- 적용기간: 2023년 7월 ~ 2024년 6월 (1년간)

"이번 조정은 특정 소득층을 겨냥한 증세가 아닌, 전체 가입자 소득수준 변화를 반영하는 연례적인 절차입니다."

누구에게 영향이 있을까요? 👨💼👩💼

1. 영향을 받는 가입자 👇

① 월 소득 617만원 초과 고소득자

- 최대 영향: 월 소득 637만원 이상인 경우

- 기존: 55만5,300원 (617만원×9%)

- 변경: 57만3,300원 (637만원×9%)

- 증가액: 1만8,000원 (직장인은 본인부담 9,000원)

② 월 소득 617만원~637만원 구간 가입자

- 예) 월 소득 630만원인 경우

- 기존: 617만원 기준으로 보험료 납부

- 변경: 실제 소득인 630만원 기준으로 납부

- 증가액: 1만1,700원 (630만원−617만원)×9

③ 월 소득 40만원 미만 저소득자

- 기존: 3만5,100원 (39만원×9%)

- 변경: 3만6,000원 (40만원×9%)

- 증가액: 최대 900원

2. 영향이 없는 가입자 😌

- 월 소득 40만원 ~ 617만원 사이의 대다수 가입자는 이번 조정으로 인한 보험료 변동이 없습니다.

💡 참고: 국민연금공단은 기준소득월액이 조정되는 가입자들에게 6월 말 우편 등으로 관련 내용을 안내했습니다.

직장인 vs 자영업자, 부담은 얼마나? 💼🏪

🧑💼 직장가입자 (근로소득자)

- 보험료 증가분을 회사와 반반씩 부담

- 예) 월 소득 650만원인 직장인

- 증가액: 1만8,000원

- 본인 부담: 9,000원

- 회사 부담: 9,000원

👨🔧 지역가입자 (자영업자/프리랜서)

- 보험료 증가분을 본인이 전액 부담

- 예) 월 소득 650만원인 자영업자

- 증가액: 1만8,000원

- 본인 부담: 1만8,000원 (전액)

"직장인은 인상분의 절반만 부담하지만, 지역가입자는 전액을 본인이 감당해야 합니다."

반응형

왜 매년 조정하나요? 그 배경과 목적 📊

1. 법적 근거와 산정방식

- 국민연금법 시행령에 따라 자동 조정

- 최근 3년간 전체 가입자의 평균소득월액 변동률을 기준으로 산정

- 올해 적용된 변동률: 3.3%

2. 과거의 교훈: 15년간 고정된 상한액의 문제점

- 1995년~2010년까지 상한액이 월 360만원으로 15년간 고정

- 실제 소득 상승분을 제도가 반영하지 못해 노후보장 기능 약화

- 2010년부터 매년 자동 조정 제도 도입

3. 조정의 진정한 목적

- 국민연금의 실질 가치 유지

- 가입자의 실제 소득을 정확히 반영

- 미래 연금 수령액 증가로 노후 소득보장 강화

보험료 증가의 긍정적인 측면은? 🌈

1. 더 많은 연금 수령액

- 많이 내는 만큼 더 많이 받는 구조

- 현재의 추가 부담이 미래의 안정적인 노후로 이어짐

2. 실질 가치 보존

- 소득 수준 변화를 반영해 연금의 실질 가치 보존

- 물가상승과 생활수준 향상에 따른 연금의 가치하락 방지

3. 세대 간 형평성 제고

- 각 세대의 소득수준에 맞는 적정 보험료 부담 실현

- 현재와 미래 세대 간 재정 부담의 균형 도모

"당장은 부담스러울 수 있지만, 장기적으로는 더 든든한 노후를 위한 불가피한 과정입니다."

기준소득월액 제도, 궁금한 점 Q&A 🔎

Q1. 기준소득월액이란 정확히 무엇인가요?

- 국민연금 보험료를 산정하는 소득 기준

- 가입자의 실제 소득에 기초하되, 일정 범위(상한액과 하한액) 내에서만 적용

Q2. 왜 상한액과 하한액이 필요한가요?

- 상한액: 고소득자의 과도한 부담 방지 및 소득 재분배 기능

- 하한액: 최소한의 노후보장 수준 확보

Q3. 나의 기준소득월액은 어떻게 확인할 수 있나요?

- 국민연금공단 홈페이지 로그인 후 '내 연금' 메뉴에서 확인

- 국민연금공단 고객센터 (국번없이 1355) 문의

- 모바일 앱 '내 연금' 확인

Q4. 기준소득월액과 실제 수령 연금액은 어떤 관계가 있나요?

- 기준소득월액이 높을수록 → 보험료가 많아지고 → 향후 연금 수령액도 증가

- 단, 소득재분배 요소가 있어 완전히 비례하지는 않음

꼭 알아두세요! 보험료 조정 관련 팁 💡

1. 보험료 납부 시 유의사항

- 자동이체 금액이 달라질 수 있으니 잔고 확인 필수

- 7월분 보험료는 8월에 납부된다는 점 참고

2. 소득 변동 시 조치사항

- 실제 소득이 크게 줄었다면 → 소득 감소 신고 가능

- 국민연금공단에 재산정 신청 검토

3. 추가 납부의 장점

- 추가납부제도 활용 가능 (기준소득월액 상향 신청)

- 미래 연금액 증가를 위한 전략적 선택으로 고려 가능

마무리: 미래를 위한 현명한 선택 🌱

국민연금 보험료 조정은 단기적으로는 부담으로 느껴질 수 있지만, 장기적 관점에서는 더 안정적인 노후를 위한 중요한 과정입니다. 이번 조정으로 영향을 받는 분들은 당장의 부담보다는 미래의 혜택에 초점을 맞춰보는 것이 도움이 될 수 있습니다.

특히 은퇴 후 평균 20~30년의 긴 시간을 보내야 하는 현대사회에서, 안정적인 노후 소득원을 확보하는 것은 그 어느 때보다 중요해졌습니다. 국민연금은 그 기반이 되는 가장 기본적인 노후 대비책이라는 점을 기억해 주세요! 📝

"오늘의 작은 부담이 내일의 큰 안정으로 이어집니다."

앞으로도 '똑똑한 자산관리' 블로그에서는 여러분의 현명한 재테크를 돕는 유익한 정보를 계속 전해드리겠습니다. 궁금한 점이나 더 알고 싶은 내용이 있다면 언제든지 댓글로 남겨주세요! 🙌

📢 추가 정보

- 국민연금 관련 상세 문의: 국민연금공단 콜센터 1355

- 온라인 확인: 국민연금공단 홈페이지 (www.nps.or.kr)

이 글이 도움이 되셨다면 주변 분들에게도 공유해 주세요! 👍

더 많은 재테크 정보는 구독과 좋아요로 응원해 주세요~ 😊

※ 이 포스팅은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다.

'생활정보' 카테고리의 다른 글

| 헬스장·수영장 이용료 30% 소득공제 시작! 7월부터 적용되는 문화비 공제 총정리 (15) | 2025.06.30 |

|---|---|

| 💣"변기보다 더러운 여행 가방"…여름휴가 후폭풍, 당신도 위험합니다 (17) | 2025.06.30 |

| 에어컨 하루 종일 켜도 전기세 걱정 끝! 30년 전문가가 알려주는 진짜 절약 비법 (10) | 2025.06.29 |

| 샤오미 스토어 여의도 상륙! 가성비 괴물 스마트폰부터 100인치 TV까지, 반값의 유혹 (16) | 2025.06.28 |

| SK텔레콤, 유심 해킹 보상안 이번 주 발표…통신 요금 감면부터 멤버십 혜택까지 총정리 (5) | 2025.06.24 |